|

Ⅴ.国土交通省による特別講演

1 講演者の紹介

|

|

岩本 千樹(いわもと せんじゅ)

|

|

国土交通省 土地・水資源局 地価調査課長

|

東京大学大学院工学系研究科都市工学修士課程修了

昭和56年国土庁入庁

国土庁土地局土地利用調整課土地調整官・地方振興局総務課

半島振興室長、国土交通省都市・地域整備局特別地域振興課

半島振興室長・国土計画局総務課国土情報整備室長

|

平成15年都道府県地価調査の概要と今後の不動産鑑定評価のあり方について

都道府県地価調査は、国土利用計画法による土地取引の規制を適正かつ円滑に実施するため、同法施行令第9条の規定に基づき、標準的な土地(基準地)について毎年7月1日時点における不動産鑑定士等による鑑定評価を基に判定し、基準地の標準価格を9月下旬に公表している。その最新公表結果(平成15年調査結果)に基づき、最近の地価動向について概説する。

また、多様化・高度化する不動産鑑定評価のニーズに的確に対応するため、今後の不動産鑑定評価のあり方について、国土審議会土地政策分科会不動産鑑定評価部会において計7回にわたり審議が行われた。先般、その中間とりまとめがなされたところであり、試験制度の見直しや多様なサービスを提供できる不動産鑑定業の確立など、とりまとめ内容の概要について紹介する。

(大会プログラムより)

2 特別講演録(資産評価情報(16.1.1号)より

はじめに

皆様、こんにちは。ただいま紹介にあずかりました国土交通省土地・水資源局地価調査課長の岩本でございます。どうぞよろしくお願い申し上げます。

今日は講演ということで、1時間ほどお時間をちょうだいいたしましてありがとうございます。

今日は2つのテーマについて、お話させていただきたいと思います。1つが都道府県地価調査のことでございまして、もう1つ若干それとは毛色が違いますけれども、今後の不動産の鑑定評価のあり方についてという、2種類のテーマでございます。

この2種類につきましては、私ども地価調査課の大きな仕事として、2つ業務がございますが、そのまさに2つでございまして、地価の調査と不動産鑑定評価制度という2つの事柄でございます。

それでは順を追って、まず初めの地価調査から説明させていただきたいと思います。

お手元に3種類の資料がお配りしてあると思いますけれども、パワーポイントのものと同じものもお配りしておりますので、もし字が小さくて読みにくいようでしたらお手元の資料もごらんいただければと思います。

1. 平成15年都道府県地価調査に基づく地価動向について

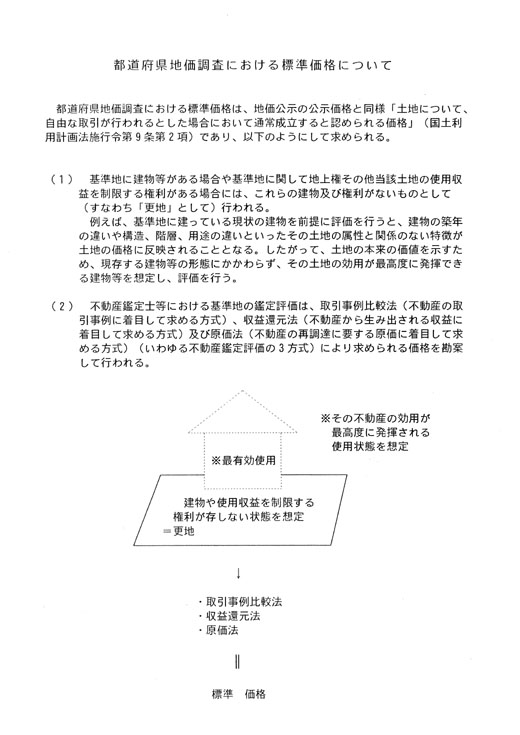

(1)都道府県地価調査とは

最初に資料1の1、あるいは1の2と書いたものを使って説明をさせていただきたいと思います。

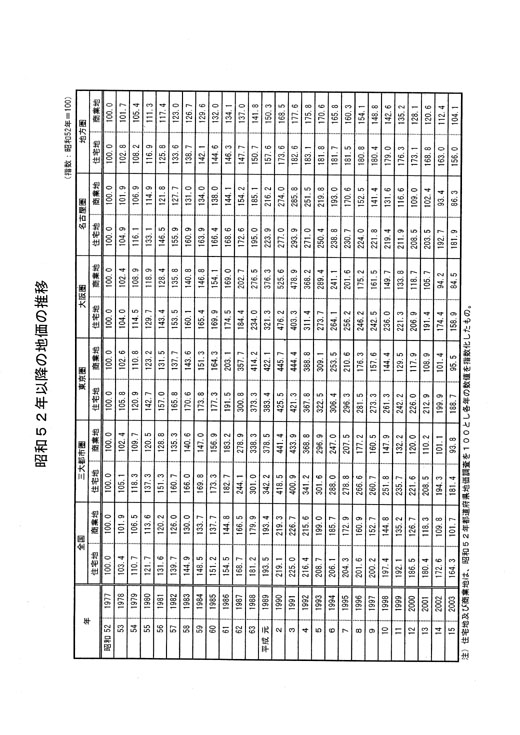

初めに「都道府県地価調査とは」ということで、皆さんよくご承知かと思いますけれども、これは国土利用計画法による土地取引の規制を適正かつ円滑に実施するために、国土法の施行令9条に基づき、知事が毎年1回各都道府県の基準地につき、不動産鑑定士等の鑑定評価を求めて審査・調整し一定の基準日(これは7月1日です)における正常価格を公表するもので、今年は全国27,725地点ございます。

ご承知のとおり、国が行います地価公示が、毎年1月1日現在の調査でございますけれども、これとあわせて一般の土地取引の指標ともなっているものです。

去る9月19日に公表されたものでございまして、15年の調査のポイントから入ってまいりたいと思います。

(2)平成15年調査のポイント

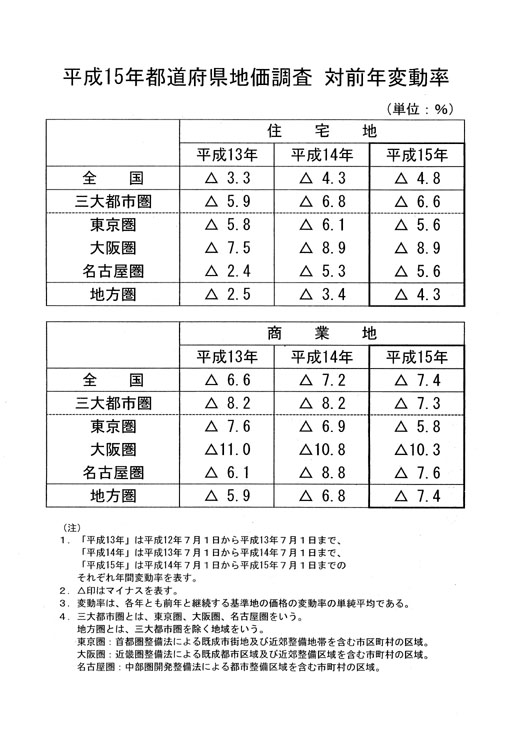

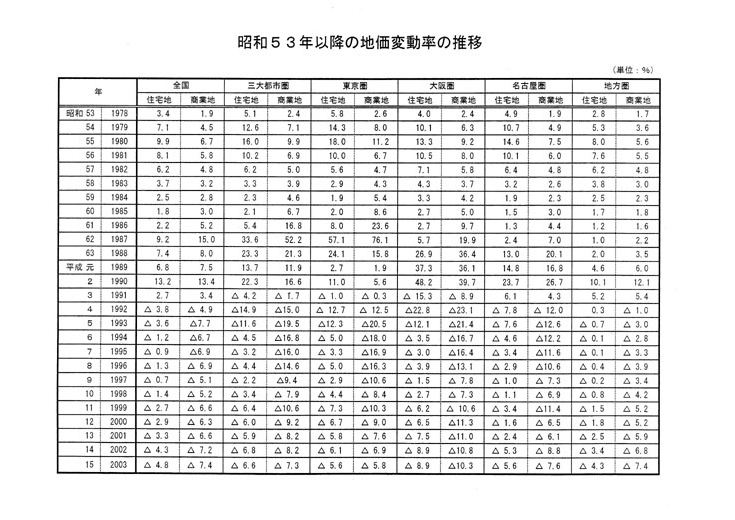

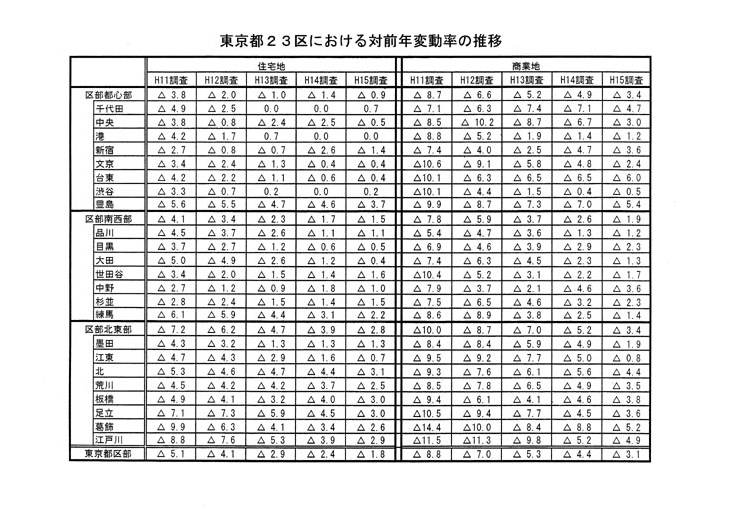

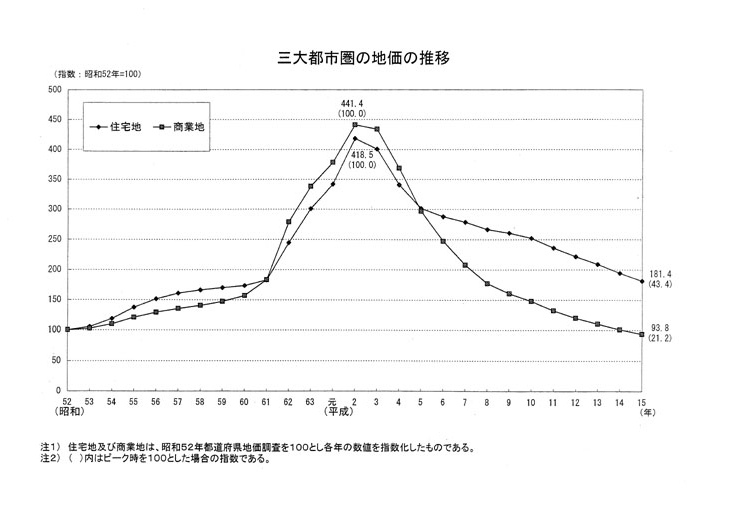

7月1日現在ですので、ちょうど平成14年7月から平成15年7月までの、この1年間の地価動向を見ることになります。これを概観すると、3大都市圏におきましては、住宅地・商業地ともに下落幅は縮小したということでございます。

これは率でいいますと、昨年が住宅地につきましてはマイナス6.8%が今年はマイナス6.6%。商業地につきましてはマイナス8.2%がマイナス7.3%。

これはお手元の資料1の2、参考資料と書いた目次のついた資料があるかと思います。これの1ページ目をごらんいただきたいと思います。今申し上げましたけれども、ここに総括表で、各圏域ごとの数字が載ってございます。これを見比べながらお聞きいただければよろしいかと思います。

3大都市圏においては、住宅地・商業地ともに依然下落は続いてはおりますが、下落の幅が縮小したと言えるかと思います。

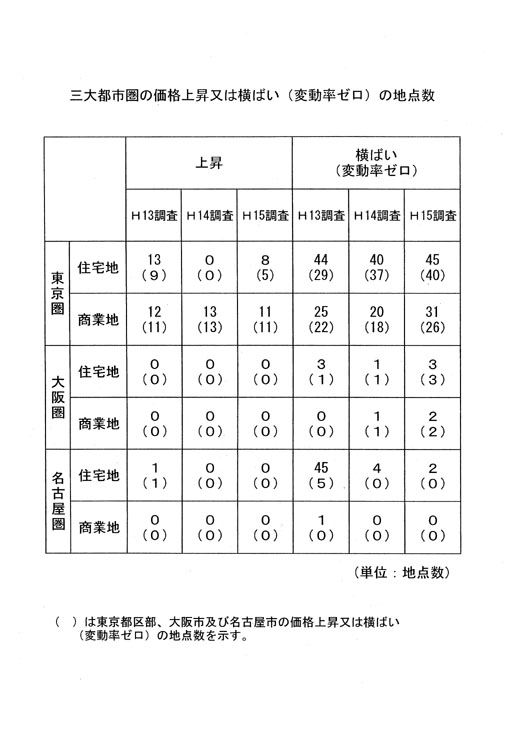

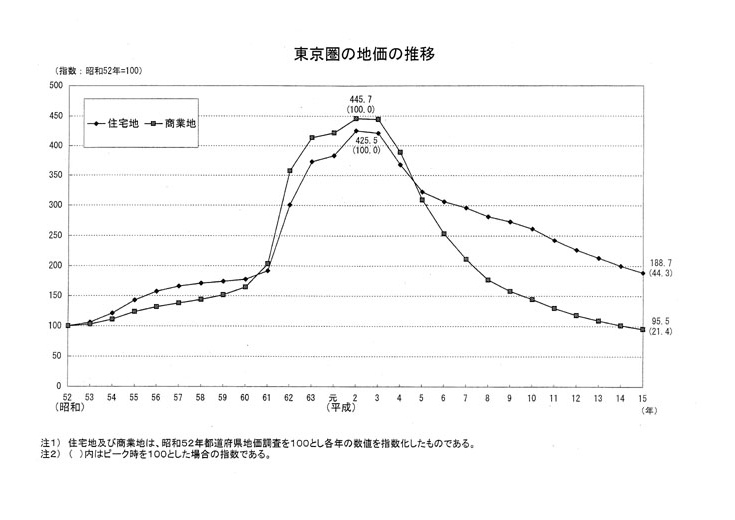

そのうち住宅地に関しては、東京都区部で上昇や横ばいの地点の広がり等がございまして、東京圏の下落幅が縮小したことから、3大都市圏全体として下落幅が縮小したものでございます。

東京圏につきましては、先ほどの参考資料の1ページにございますように、昨年マイナス6.1%であったものが今年はマイナス5.6%ということで、下落率が縮小しております。

また3大都市圏の商業地ですけれども、東京圏・大阪圏・名古屋圏、これは3圏ともに下落幅が縮小しております。大体1ページ目のところを見ていただくとわかりますけれども、1ポイント前後だと思いますが、縮小が起こっております。

特に東京都区部の都心部、銀座ですとかあるいは表参道で、比較的高い上昇率を示す地点、比較的高いといいますのは、大体4~5%程度と思っていただいて結構かと思いますが、そのぐらいの上昇率を示す地点も見られた、いくつか出てきたということでございます。

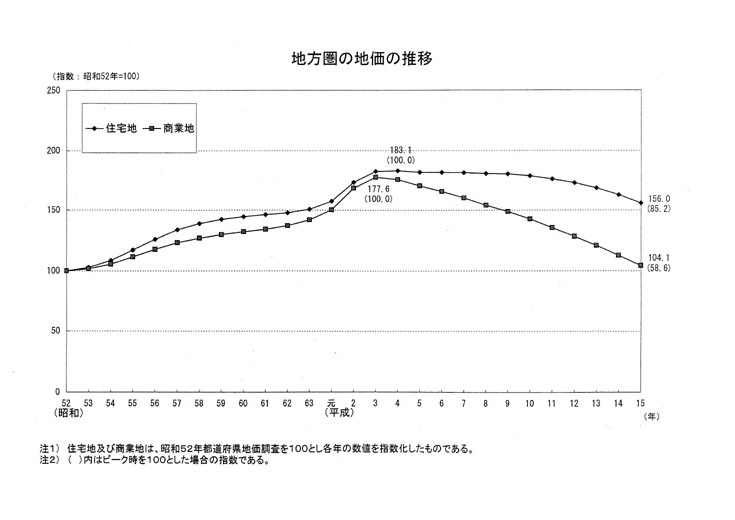

一方、地点数の大半を占める地方圏につきましては、先ほどの地点数、27,725と申し上げましたけれども、その約4分の3が地方圏に当たります。

この地方圏ですけれども、住宅地・商業地ともに全体として、下落幅が拡大をしました。1ページを見ていただけるとわかりますように、地方圏の住宅地ではマイナス3.4%がマイナス4.3%、商業地においてはマイナス6.8%がマイナス7.4%と拡大しました。

その結果、地方圏のほうが地点数が多いですから、3大都市圏と地方圏をあわせて全国平均をとりますと、住宅地・商業地ともにわずかではございますけれども下落幅が拡大しております。

これも1ページにございますように、住宅地におきましては全国平均でマイナス4.3%がマイナス4.8%、商業地ではマイナス7.2%がマイナス7.4%と、わずかではございますけれども、下落幅が拡大したというのが総括的な状況と言うことができます。

こういった地価の変動状況を見てみますと、交通基盤の整備ですとか、都市再生の取り組みなどを背景としまして、圏域や都市ごとに、同じ都市内でも地域ごとに、同じ地域内でもさらに地点ごとに地価が異なる、こういう傾向が強まっております。

利便性ですとか収益性、こういった差とか、個別の地点の置かれた状況による、いわゆる「地価の個別化」と呼んでおりますけれども、こういうことが進行しているのではないかと思っております。

要は、それぞれの地点で一斉に各地点が下がる、上がるという一律の方向ではなく、いろいろな状況においてそれぞれ状況が異なっていくという「地価の個別化」が進行しているというのが、私どもの分析になります。

(3)概況

次に概況ですけれども、まず3大都市圏の住宅地についてもう少し詳しく見てまいりたいと思います。

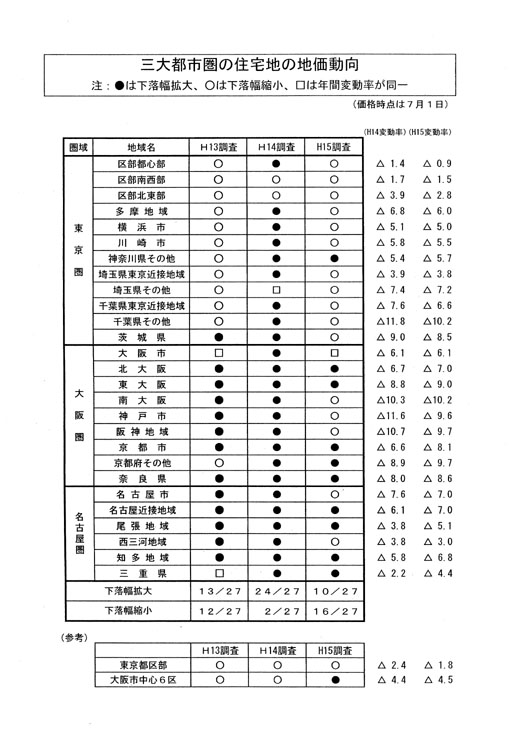

東京圏につきましては、この参考資料の6ページを見ていただければと思います。

ここに白黒の丸の星取表のようなものがございますけれども、黒丸が下落幅が拡大、白丸が下落幅が縮小、白い四角が変動率が同一、去年と同じであったというものでございます。

東京圏につきましては、ごらんいただいてわかりますように、ほぼすべての地域で下落幅が縮小したと言えるのではないかと思います。特に東京都区部では4年連続して下落幅が縮小しまして、今年の場合ですとマイナス1.8%ということでございます。これは1番下の6ページの参考のところに書いてあります。

特に区部都心部は、上のほうに書いていますけれども、ここではマイナスの0.9%で、ほぼ横ばいだと言ってもよいのではないかという状況でございます。

また区部南西部につきましてはマイナス1.5%となっており、引き続きわずかな下落です。

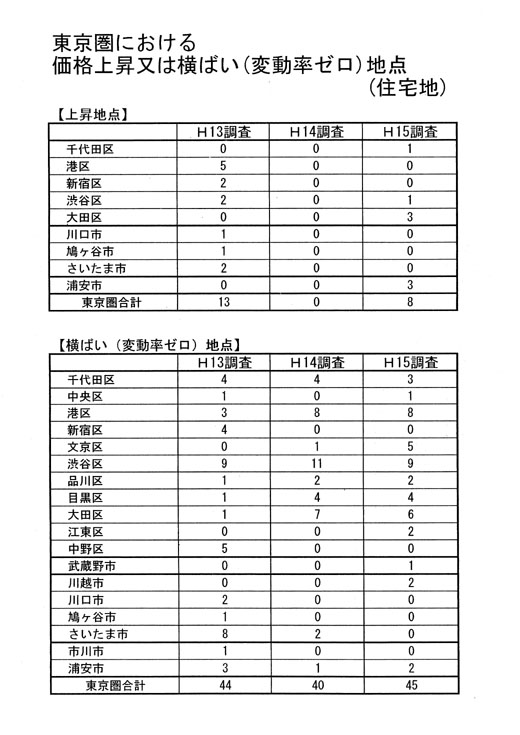

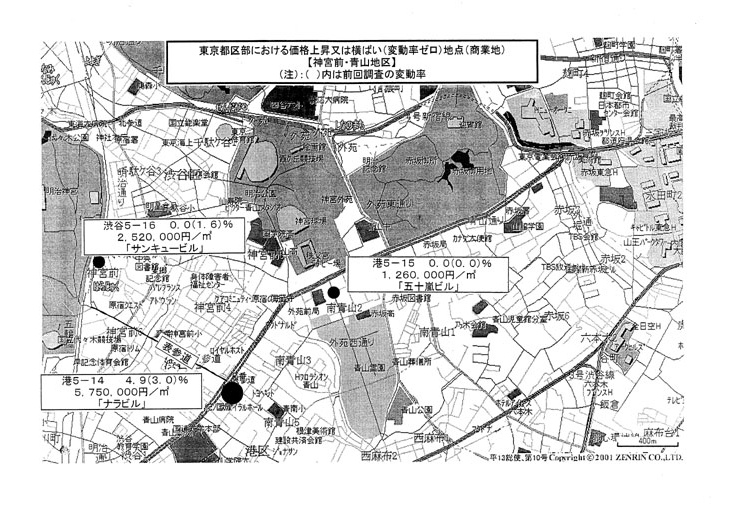

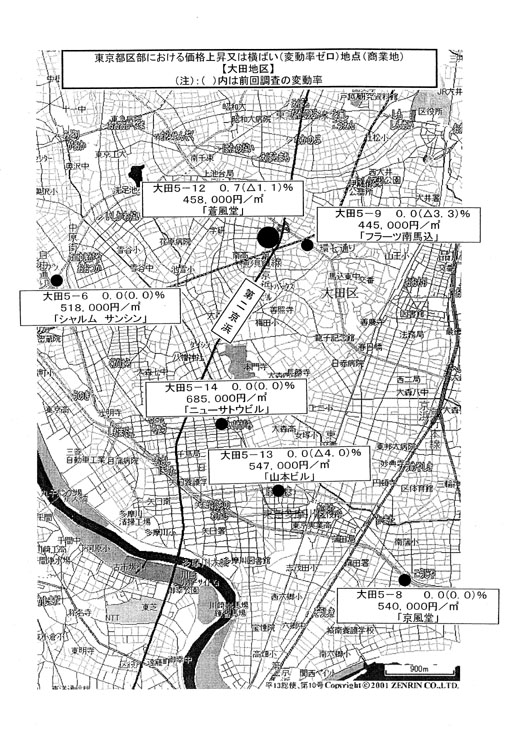

その中で、千代田区、渋谷区につきましては、全地点が上昇または横ばい。それから港区につきましては全地点が、引き続き横ばいでございました。また文京区では横ばいの地点の増加が目立っており、昨年1地点しかございませんでしたが、今年は5地点でした。それから大田区におきましては、上昇の地点が3地点ほどあらわれたのが特徴でございます。

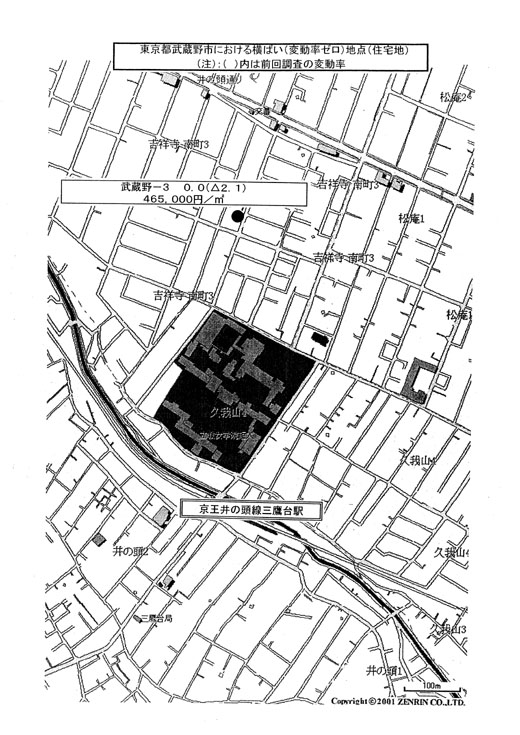

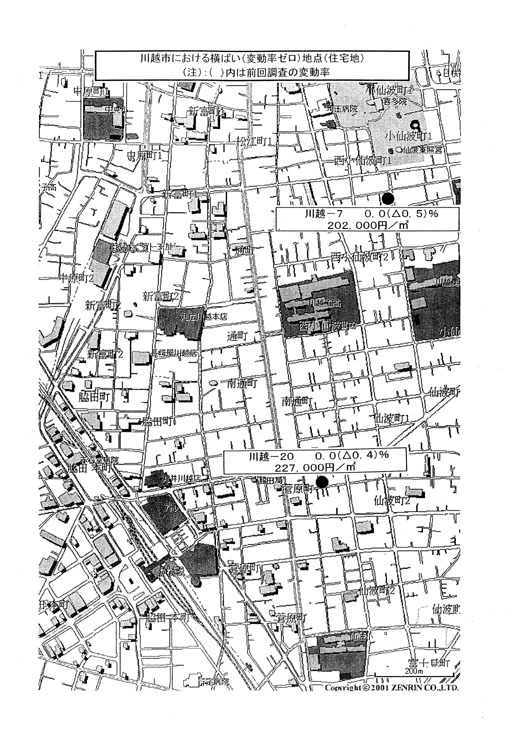

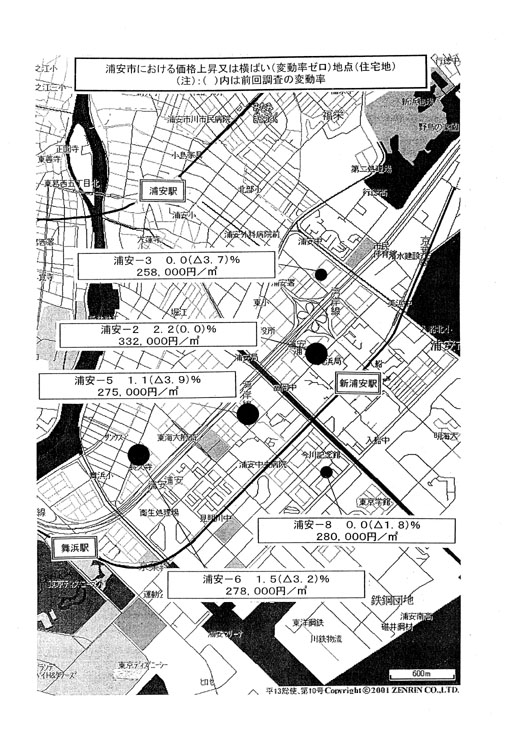

またさらに区部の外を見てみますと、多摩地域、これは武蔵野市ですが、こういったところ。あるいは埼玉県、千葉県の東京近接地域ということで、川越ですとか浦安、こういった地域におきまして、上昇または横ばいに転じた地点が見られたという状況でございます。

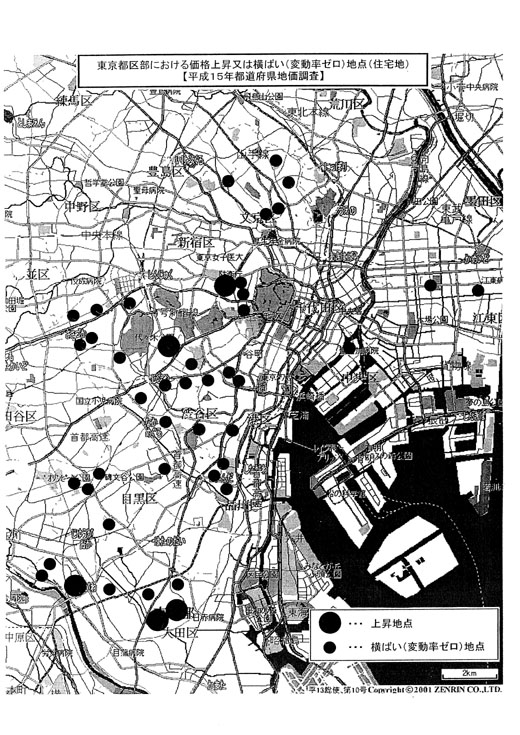

この辺につきましては、参考資料の10、11ページ、あるいは多摩・埼玉・千葉地域は13ページから15ページに個別の地点の図面が載せてございまして、こういったところで横ばい、ないし、上昇の地点が見て取れるかと思います。

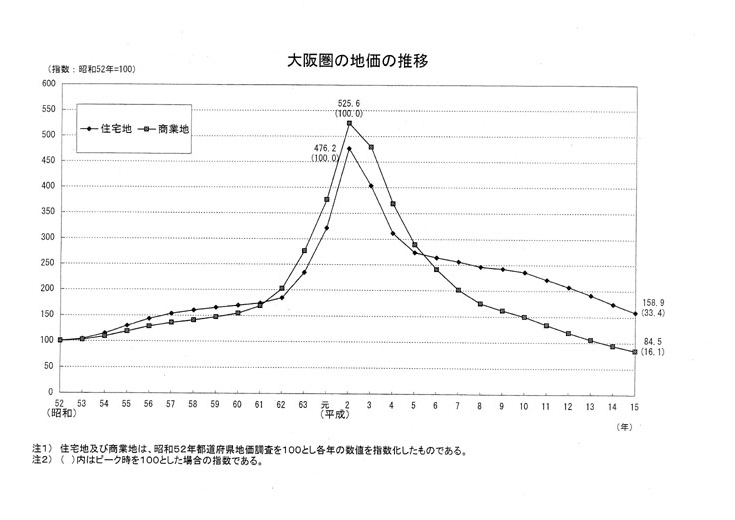

次に大阪圏についてです。また6ページに戻ってこの表で見ていただきます。半数以上の地域で下落幅が拡大しておりますけれども、神戸市あるいは阪神地域等を見ていただきますと下落幅が縮小しております。

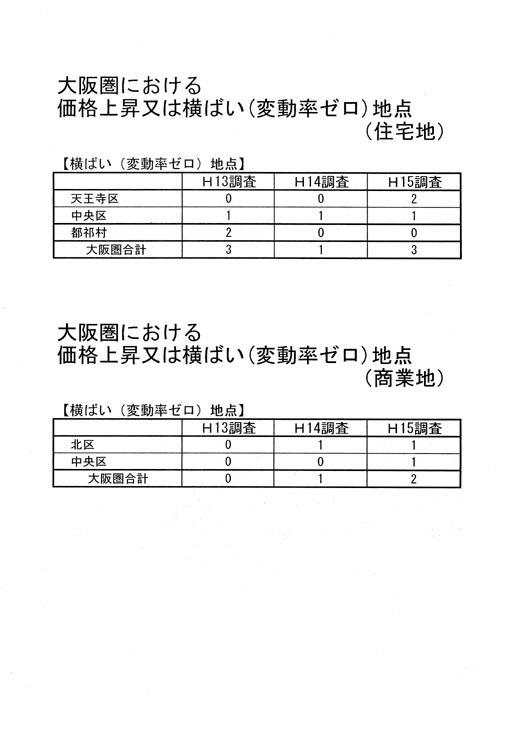

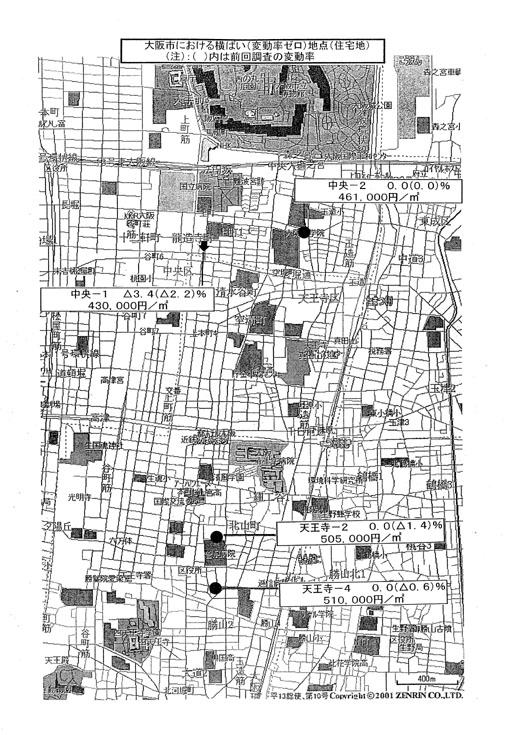

大阪市につきましては、全体として前年と同じでありましたが、中央区に引き続き横ばいの地点がございまして、また南のほうの天王寺区に、マイナスから横ばいに転じた地点があらわれたという状況でございます。

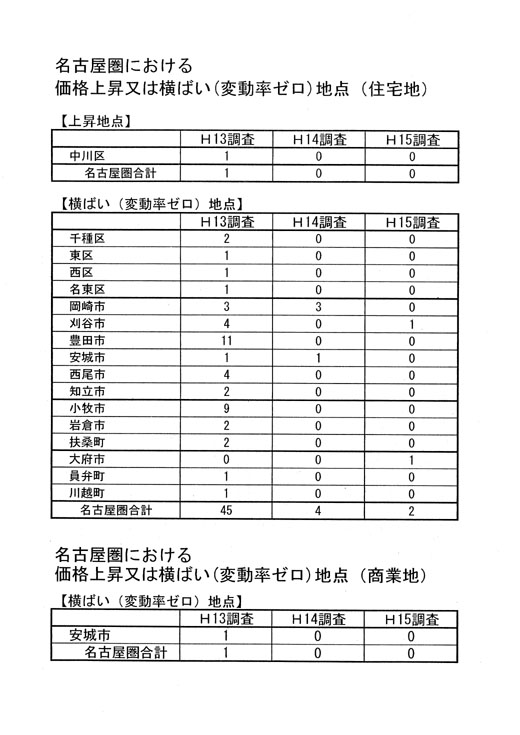

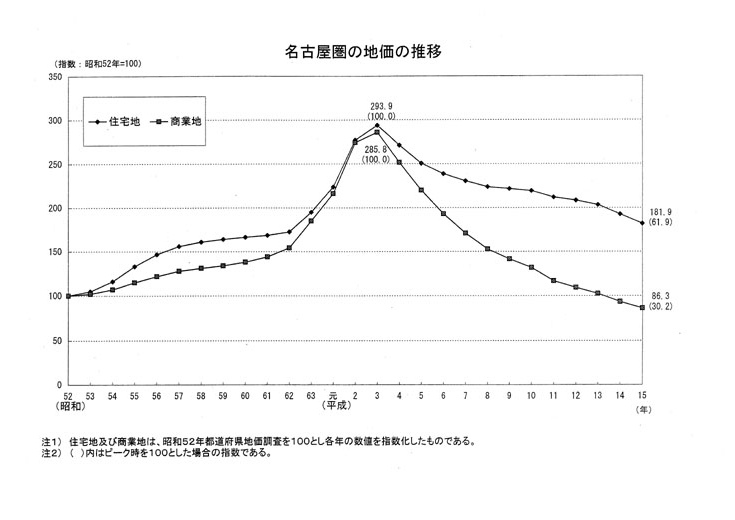

また名古屋圏につきましては、半数以上の地域で下落幅が拡大してますけれども、この表を見ていただきますと、名古屋市、西三河地域では下落幅が縮小し、白丸になってございます。

先ほどちょっと申し忘れましたけれども、大阪につきましては26ページに地図が載っております。大阪市の住宅地の横ばい地点の図ですけれども、北のほう中央2と下のほう天王寺2と4というところが横ばいということで出てきております。

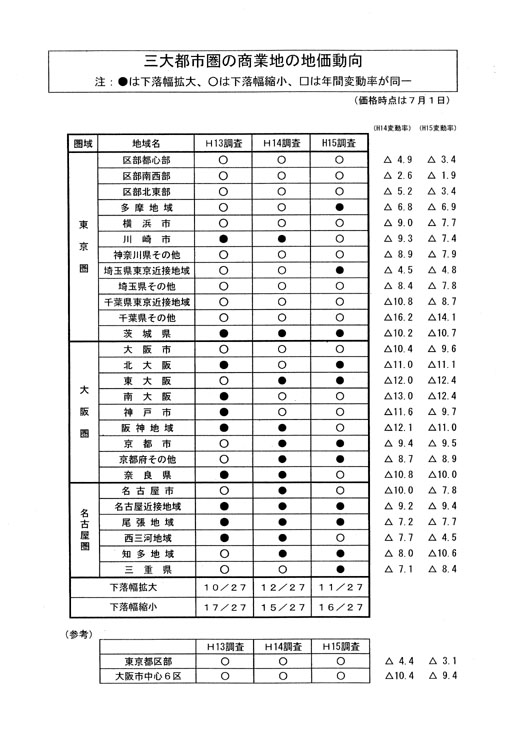

続きまして、今住宅地を申し上げましたけれども、3大都市圏の商業地でございます。これにつきましては7ページに同じような星取表がございますので、見ていただきたいと思います。

まず東京圏では、ここにございますとおり大半の地域で下落幅が縮小しております。中でも東京都区部につきましては4年連続で下落幅が縮小し、下の参考のところにございますけれども現在マイナス3.1%で、かつ区ごとに見ますとほぼすべての区で下落幅が縮小したという状況が見られます。

また区部都心部につきましては、引き続き上昇または横ばいの地点が多く見られたという状況です。これは地図がございますが、17ページから20ページにかけてぱらぱらとめくっていただけるとおわかりになるかと思います。

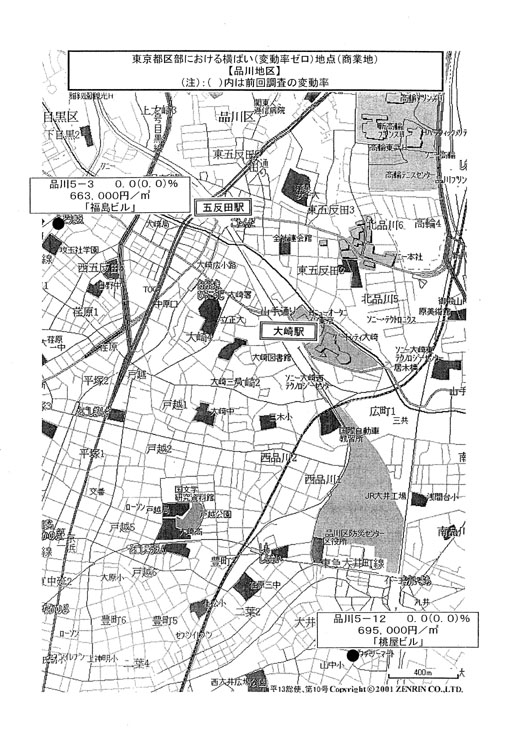

特にこの大きい黒丸は上昇したところで、小さい丸が横ばいでございます。こういった銀座ですとか、あるいは表参道、品川駅の東などにおいて、上昇・横ばいの地点が見られたということでございます。

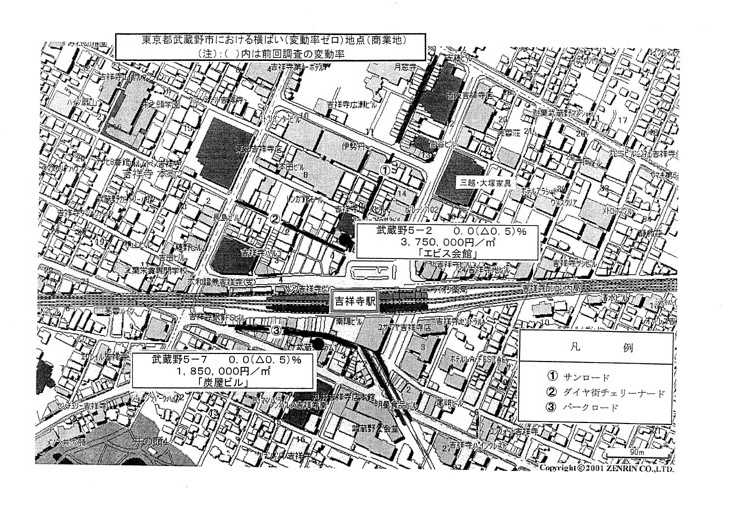

さらに24ページに見ていただきますと、武蔵野市等で横ばいの地点、これは吉祥寺駅の周辺ですけれども、こういったところで横ばいの地点が出てきておるところでございます。

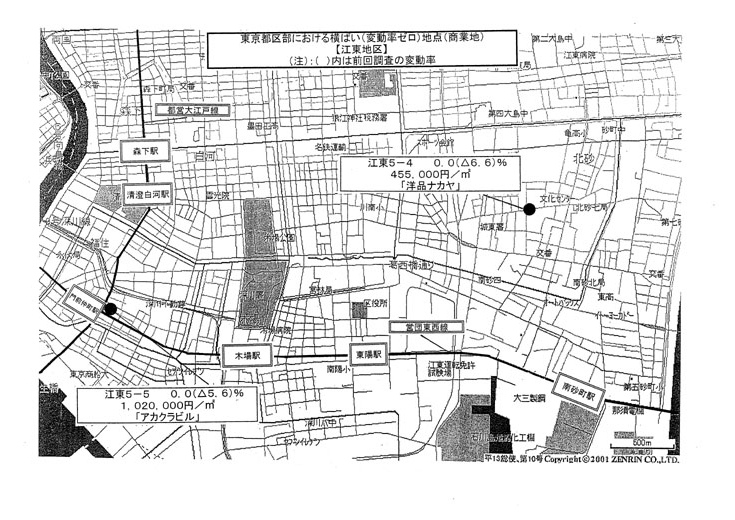

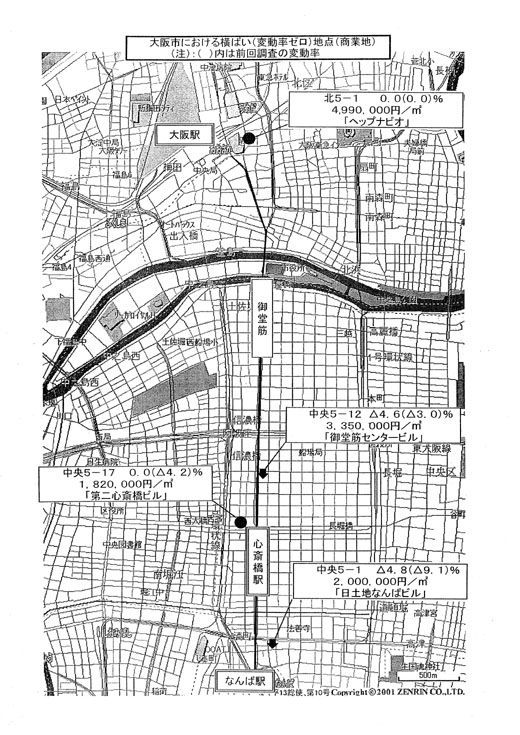

続いて大阪圏の商業地、また7ページの表を見ていただきますと、半数以上の地域で下落幅が縮小しました。大阪市のうち、中心6区は、参考のところに書いてございますが、3年連続して下落幅が縮小しまして、マイナス9.4%ということで、1割未満の下落となっております。

また高度商業地の一部には、引き続き横ばいの地点ですとか、横ばいに転じた地点が見られたということで、これは後ろの27ページをごらんいただきますと、同じような地図がございます。梅田の北のほうですとか、心斎橋のあたりで、横ばいの点が見られるようになってきております。

また7ページの表で名古屋圏を次に見ていただきますと、半数以上の地域で下落幅が拡大をしておりますが、名古屋市と西三河地域で下落幅が縮小しております。以上3大都市圏です。

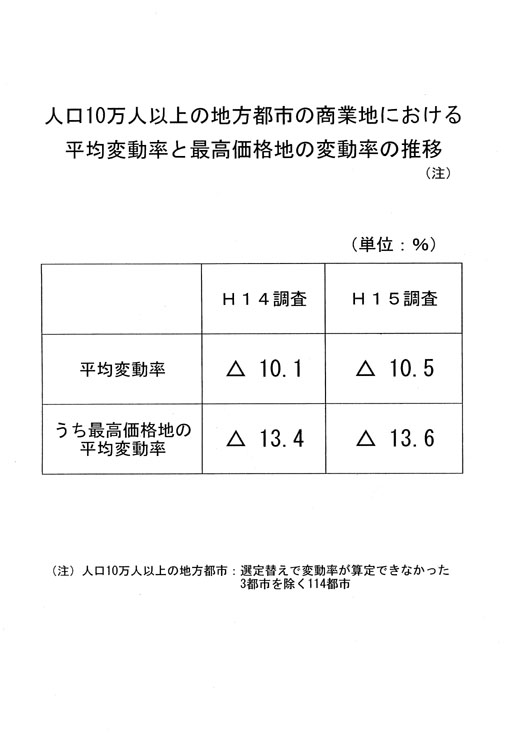

最後に地方圏ですけれども、人口10万人以上の地方都市では、商業地の下落が全体として1割以上になったところが引き続き多いということで、34ページの表にございますように昨年平均でマイナス10.1%が今年はマイナス10.5%で1割以上となったところが多く、平均ですらこういう状況でございます。

続きまして、また若干似たようなことになりますが、少し特徴的なことを、解説させていただきたいと思います。

(4)特徴

最初に3大都市圏の住宅地です。東京都区部で下落幅が、先ほど言いましたようにさらに縮小した背景には、需要側の値ごろ感とか再開発等による利便性の向上から、マンション等の住宅需要の都心回帰の動きが続いたことが挙げられるのではないかと思っております。

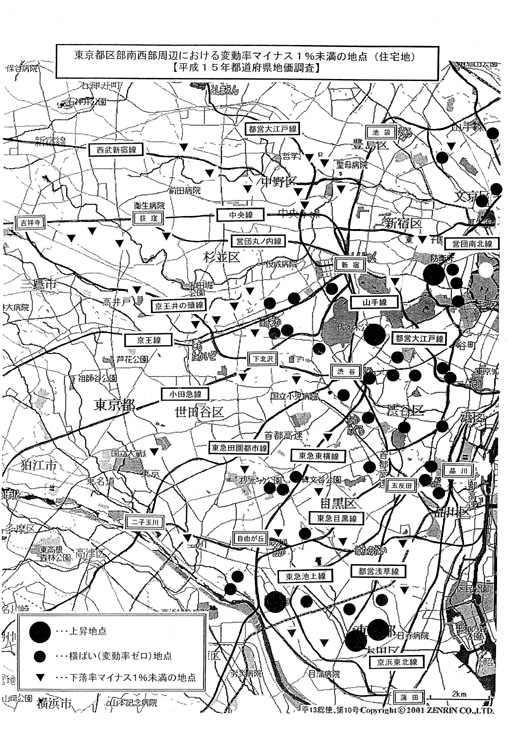

特に区部南西部等では、上昇または横ばいの地点の周辺の利便性のある住宅地で、ほぼ横ばいとなった地点が増加しております。

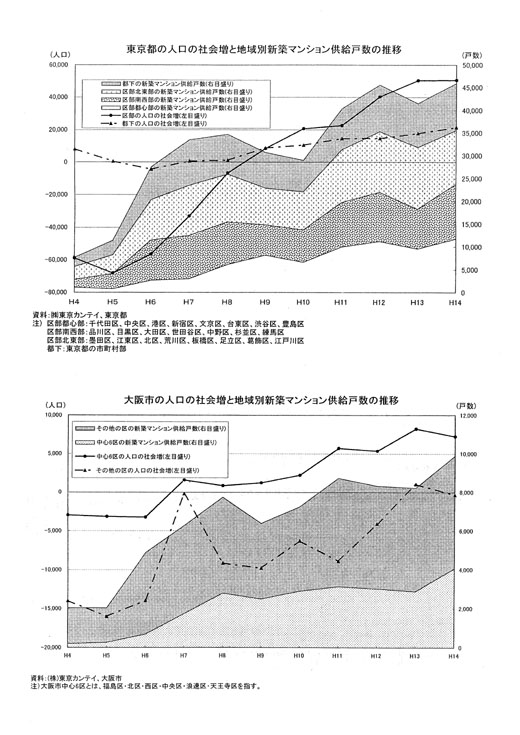

この都心回帰につきましては、29ページに参考資料を載せておりまして、29ページの上のほうでございます。ここで黒の実線が区部の人口の社会増を示しており、最近平成9年以降このように上昇しております。いわゆる人口流入ですので、都心回帰がデータ的にも裏づけられるのではないかと思っております。

後半の、上昇または横ばいの地点の周辺の利便性のあるところにつきましては、12ページに図がございます。小さな下三角、黒い三角印がございますけれども、利便性のある鉄道沿線等において、ゼロではございませんけれどもマイナス1%未満の地点が散見されるということでございます。

続いて大阪市において、横ばいの地点が増加して前年と同じ下落幅となった背景として、やはり中心6区を中心にして需要側の値ごろ感等により、マンション等の住宅需要の都心回帰の動きがあり、これも東京と似たような背景です。

これはやはり先ほどの29ページの下の図がございますけれども、黒実線の折れ線グラフを見ていただきますと、最近では人口の社会増がプラスとなっており、流入をしていることから都心回帰が裏づけられると思っております。

また3つ目ですけれども、郊外部の通勤遠隔地等におきましては、交通利便性が劣る地点ではやはり依然として大きな下落が見られた一方で、比較的利便性の高い地点では、わずかな下落となった地点もあらわれたということです。

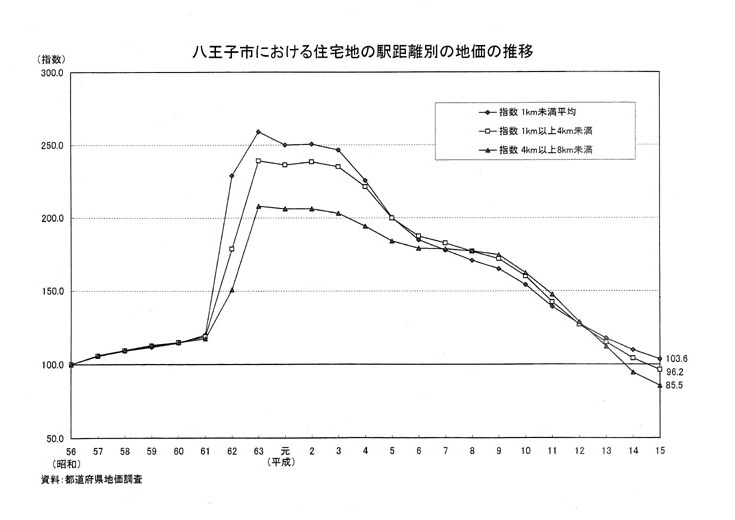

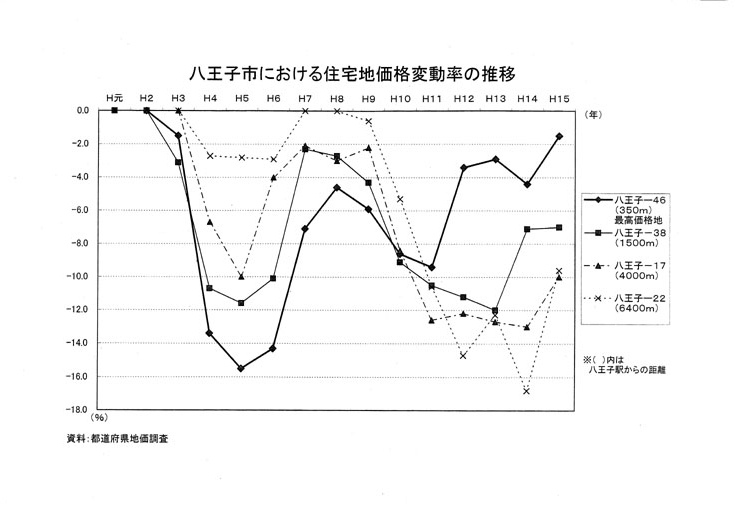

八王子の例を32ページのグラフで見ていただきたいと思います。このグラフは実線が駅から比較的近い最高価格地で、破線のほうに行くにしたがって、駅から遠いところの価格変動率を表示しております。

バブル崩壊直後は、こういった駅の近くが大幅に上がった反動で、非常に大きく下げをしておりますけれども、最近のところを見ていただきますと黒い実線は非常に下落幅が小さくなっておりまして、平成15年は特にマイナス1.5%まで縮んでおります。

一方、駅から遠いところはかなりの下落が見てとれるかと思いますけれども、やはりこういう不便なところでは下落が大きい、利便性のよい近いところではかなり下落がおさまってきているという傾向が、こういったグラフからも見てとれるかと思います。

続いて3大都市圏の商業地ですけれども、下落幅が縮小した背景としましては、経済動向がおおむね横ばいで推移する中で、都心の高度商業地等におきまして、都市再生の取り組み等による集客力が高められたということが挙げられるかと思います。

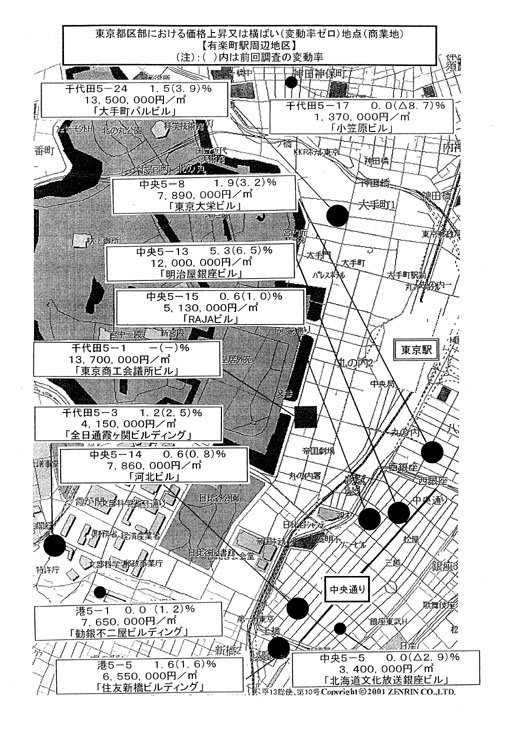

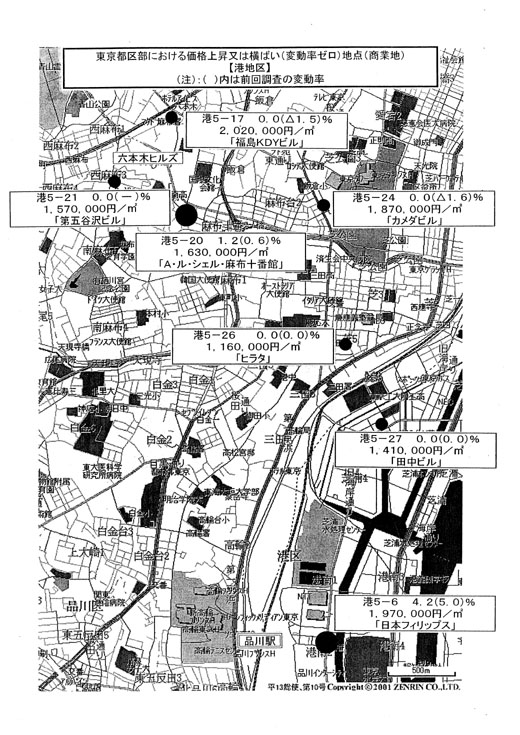

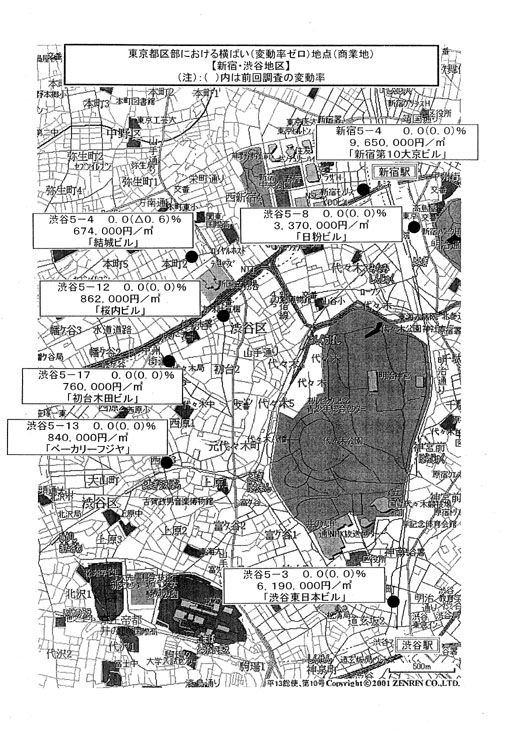

東京圏では、東京都区部都心部におきまして、渋谷・新宿とか、そういった高度商業地とか海外ブランド店舗の立地が進んだ地区、これは銀座・表参道というところになります。再開発、品川ですとか、六本木あたり。それから交通基盤が行われた地区、例えば地下鉄の南北線沿線ですけれども、こういった地区におきまして引き続き上昇または横ばいの地点が見られます。先ほどもちょっと見ていただきました、17ページから20ページにかけて地図で示しております。大きな黒丸が上昇地点でございます。

こういった上昇・横ばいの地点が見られたわけですが、その中でも民間の積極的投資が行われて個性ある町として魅力が特に高まった地区というところでは、比較的高い上昇率、冒頭にも申し上げましたけれども4~5%ということで、具体的には銀座で5.3%の地点、表参道で4.9%の点、品川駅の東口で4.2%の地点、こういった地点も見られたところでございます。

都区部以外に目を転じてみますと、交通結節点に位置する駅周辺における都市再生の取り組み等の効果として、これは吉祥寺ですとか立川とかそういったところになります。都市再生の取り組み等の効果により、集客力が高まった地区においては横ばいに転じた地点ですとか、引き続き横ばいの地点が見られたということが言えると思います。

また3番目に大阪圏ですけれども、大阪市の高度商業地で再開発ですとか、海外ブランド店舗等の立地により集客力が高まった地区、海外ブランド店舗のほうは心斎橋周辺に結構集まっているようですけれども、こういったところで横ばいに転じた地点、引き続き横ばいの地点が、27ページの図にありますように出たということでございます。

また4番目に、近接する地点でありましても、道路の幅員ですとか、そういったいろいろな立地条件に差がある場合に、それぞれの地点において異なる変動状況が引き続き見られたということです。

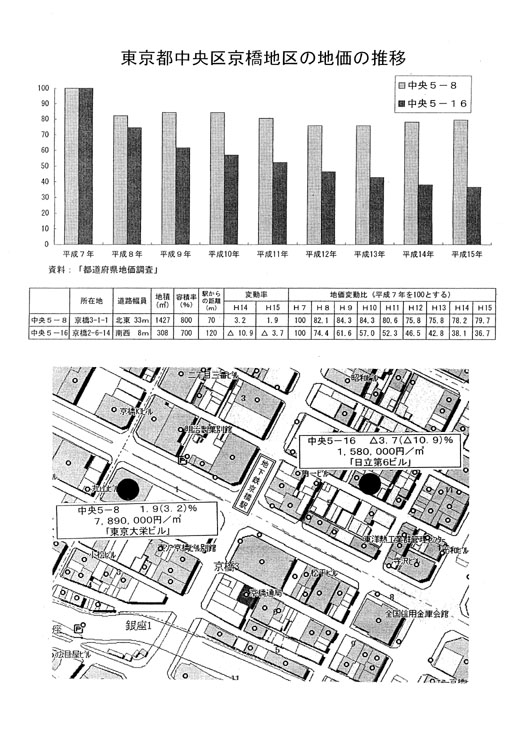

これは参考資料の33ページを見ていただきたいと思います。ここに東京中央区の京橋地区の例がございます。下に地図がございますように、大きな通りを挟んで非常に近い2点、両方とも大きな黒丸で書いてあります。左側の地点、中央5-8と書いてある地点につきましては、非常に大きな通りに面した利便性のよいところで1.9%の上昇に対し、右側の地点はそういった表通りから一歩裏に入った裏通りに面するところで、やや利便性に劣ることからマイナス3.7%という具合で、非常に近いところであるにもかかわらず、地価の状況に大きな違いが見られます。こういったことも地価の個別化と言えると思いますが、こういう状況になっております。

これを、さらに経年的に見たものが、上の棒グラフでございます。薄い棒グラフのほうが左側の中央5-8でございまして、近年下げ止まり、むしろ若干上昇となっております。一方先ほどの裏通りに面したほうの地点については、ずっと下がっているというような大きな差が出てきているということが言えるかと思います。

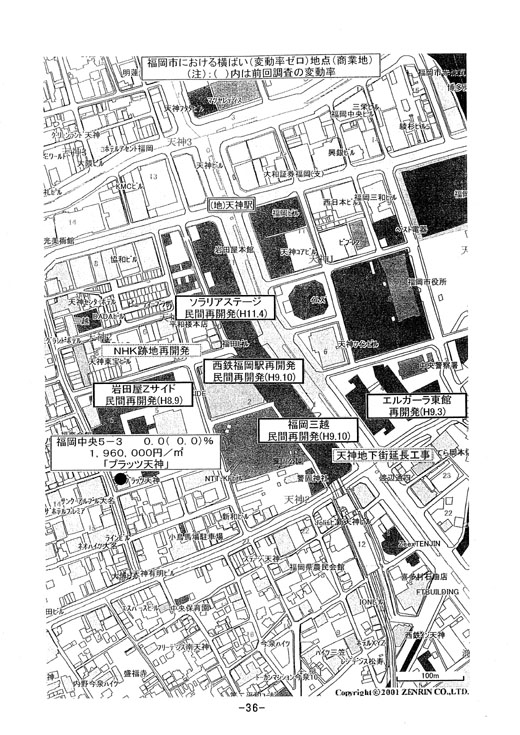

次に地方圏です。ブロックの中心都市の商業地について見てみますと、札幌とかいろいろございますが、その中で福岡市におきまして再開発等の効果により引き続き横ばいの地点が見られました。これは36ページでございます。いわゆる天神の近くにございまして、福岡中央5-3に横ばいの地点がございます。周りの再開発ですとか、天神の地下街の延長工事等そういった影響がこういった結果になったものではないかと思っております。

また、福岡の住宅地についても、都心に近い利便性の高い地域で住宅需要のある地区では、横ばいの地点が増加したということです。これは35ページに横長の地図がございますが、3つほど早良区というところで、人気の高い地区におきましては横ばいの地点が見られたということです。地図に載せてございませんが、一方でやはり利便性に劣るところでは、大きな下落も見られたところでございます。

また(2)にありますとおり、人口10万人以上の地方都市の中心商業地につきましては、地域経済が低迷する中で、いわゆる郊外型の量販店が進出するなどしまして、従来集客力の中核を担っておりました大規模商業施設が中心地から撤退したり、あるいは商店街を構成します中小小売店舗の閉鎖の影響で大きく下落している地点が多くなっております。これは34ページに先ほど見ていただきました表がございますけれども、ここで平均変動率がマイナス10.5%となっておりますが、このうち各10万人以上の地方都市のうち、各都市の最高価格地だけを平均にとってみますとマイナス13.6%で、全体の平均よりも大きく下落しております。

この最高価格地は、大体いわゆる中心商業地の場合が多いと思われますので、これからいわゆる中心部の空洞化、中心部での下落が大きいことが見てとれると思います。

以上3大都市圏、地方圏ごとにざっと平成15年の都道府県地価調査の結果概要につきましてご紹介をさせていただきました。

ご承知の方も多いと思いますけれども、細かい数表等につきましては、私どもの国土交通省のホームページの中にも載せてございますので、またごらんいただければと思っております。以上が都道府県地価調査の概要でございます。

2. 今後の不動産鑑定評価のあり方について

(1) 検討の背景

続きまして2つ目のテーマでございますけれども、「今後の不動産鑑定評価のあり方について」ということで簡単にお話をしたいと思います。

国土審議会という審議会が国土交通省にございますが、その中の土地政策分科会のさらにその下に不動産鑑定評価部会がございまして、従来から21世紀の社会・経済に対応した土地政策のあり方について分科会での調査審議の一環として、不動産市場の条件整備という観点から、不動産鑑定評価制度についていろいろ検討を進めてきたものでございます。

その第1弾として平成13年6月から平成14年6月にかけまして、不動産鑑定評価基準の改正について13回にわたって部会を開催して、検討してまいりました。これについてはこの結論を受けて、国土交通省としてこの基準を14年7月に改正をしまして、今年1月1日から施行いたしました。

またその以降につきましては、平成14年12月からテーマを変えまして、今ここにあります「今後の不動産鑑定評価のあり方について」というテーマで、不動産鑑定評価をめぐる環境の変化に、不動産鑑定士や不動産鑑定業が実際に的確に対応していくにはどういった課題があって、どのような対応が求められているかということを検討していただいたものでございます。

このようなことで、中間取りまとめと書いてございますが、これまで7回にわたりこの部会で検討していただいた内容をこの夏に取りまとめていただきましたので、その概要について今回ここでお話をさせていただきたいという趣旨でございます。

最初に検討の背景ですけれども、ちょっと字が小さいので、もし後ろの方、見にくければお手元の資料の2に同じものがございます。

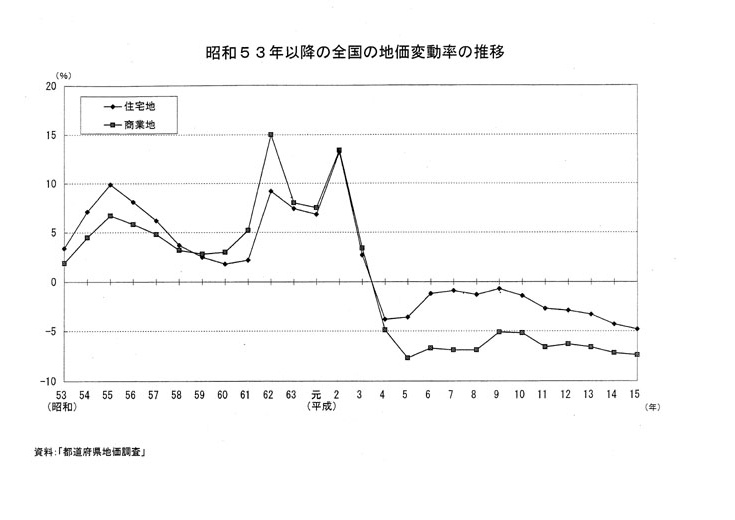

最初に、社会・経済構造の変化と不動産市場整備の必要性でございます。バブル崩壊後ご承知のとおり地価は平成3年をピークに12年連続下落しまして、先ほど言いましたように地価の個別化が進んでおります。

不動産市場は利便性・収益性というような不動産の利用価値に応じた価格形成が行われる、実需中心の市場へと構造的に変化していると言えると思います。

また一方で人口の減少ですとか、少子高齢化の進展、企業の海外進出あるいは経済の三次産業化など、不動産市場をめぐる様々な社会・経済の基本的な構造にも変化が見られるといったところでございます。

こういった変化が土地の需給ですとか、土地の利用のあり方に直接的な影響を及ぼす中で、土地の有効利用や土地取引の活性化等、土地政策に課された喫緊の課題を解決していくためにはやはり不動産市場の整備が必要であろうという問題意識でございます。

次に、不動産鑑定業は今どうなっているのかという状況を簡単にまとめてございます。ご承知の方も多いかと思いますけれども、この業界では小規模業者の増加率が高く、不動産鑑定業者の大半は小規模業者でございます。業務実績を見てみますと鑑定評価の件数は伸びているのですけれども、全体で見ますと報酬額ベースでは需要は縮小しているというのが実態でございます。

一方で、鑑定評価以外の業務の市場規模は、不動産鑑定評価のそれに匹敵するほど重要度が増加しているというのが現状でございまして、こういった中で大規模な業者につきましては、1事務所当たりの鑑定士の数を増加させまして、大量・広域・一括の案件を迅速・低廉に行う評価業務を受注することにより、1人当たりの件数を伸ばすことによって1人当たりの報酬額を保持するという状況にございます。

次に不動産の評価に係るニーズの分野の変化でございます。まずこれまでの従来からあります不動産鑑定評価分野としましては、これは公的な土地評価等もありますし、個別の売買取引対象の不動産に係る評価、こういったものは、必要な情報、技術も地域に密着した個人の人脈やスキルに頼って行える業務ということで、鑑定士個人の信用・資質に負う面が大ということで、責任も限定的でありますし、需要も比較的安定的に存在することと、制度的に業務独占ということがございますので、小規模業者が参入しやすい分野であったわけでございます。

しかし、こうした業務は全体として、先ほど冒頭に申し上げました社会・経済構造の変化に伴い、先細りしていく可能性もあるという認識でございます。

では今後どういったところが伸びていくのかという、見込める業務でございますけれども、大量・広域にわたる業務を一括して処理するようなこと、あるいは高度な技術を要する分野、例えば土壌汚染等の問題も入ってくるかと思いますけれども、こういった分野。あるいはコンサルティング等の鑑定評価の隣接・周辺業務の分野などではないかと思います。

ただ、特にこの分野に関しては、依頼者が必ずしも鑑定評価書の交付を求めているものではなく、様々な他業種の提供する類似のサービスとも激しい競合にさらされているというのが実態ではなかろうかと思います。

そこで不動産鑑定評価の課題をまとめてございますけれども、市場ニーズの分野の変化に伴い、依頼者は鑑定評価に対してより正確さ、あるいはわかりやすさ・迅速さ・低廉さというものを求めているのではないかということ。また鑑定評価に求められるものに次のような変化が見込まれるということで、3つほど掲げてございます。

1つは評価内容の多様化ということで、複合不動産の評価や投資採算価値の把握、コンサルティングといったこと。

2番目に評価手法の高度化ということで、将来の収益・費用を予測するための様々な情報や分析のノウハウ。あるいはほかの専門分野の情報ノウハウといったこと。

3番目に評価の責任の高度化、複雑化ということがありまして、一般の投資家や債権者等の第三者に対する万一の賠償責任等、共同・連携の中で一義的な責任体制を明確にしていく必要があるのではということがまとめられてございます。

(2) 不動産鑑定業の将来に向けた基本的な考え方

続きまして、不動産鑑定業の将来に向けた基本的な考え方に入りたいと思います。

鑑定評価をめぐる環境が大きく変化している中で、不動産鑑定士あるいは不動産鑑定業者が高い専門性を持ちながら、鑑定評価を基幹とする多様なサービスを安定的かつ的確に提供していくことは、社会的役割の観点からも望ましいのではないか、そのためには高い能力、技術力を持った不動産鑑定士、それと経営、マネージメントに支えられた総合力を持った不動産鑑定業者の存在が必要であろうということ。なお、こういった業者が競争上優位に立って、ニーズを的確にとらえて依頼を受けるには、業界全体としても信頼を維持、向上させる観点からの取り組みも必要であろうということで、ただ単に業者だけでなく業界全体としてもいろいろな取り組みが必要であるという認識でございます。

まず1つ目が、不動産鑑定士としての高度な専門能力の獲得が挙げられます。不動産鑑定士が、不動産の評価に係る専門家として社会的責任を果たしていく。そのためには資格取得後であっても、不断の自己研鑽によって能力を高めることが求められているのではないか。それを通じまして各々得意分野、あるいは専門性を獲得することも期待されているとともに、それを支える環境整備が求められるということでございます。

また将来にわたり、不動産鑑定評価の業務に従事するにふさわしい一定水準の資質を有する人材を不動産鑑定士として、一定数は確保していきたいという観点がございますので、資格取得を目指す方々の裾野を広げていくという取り組みも一方で求められると思います。

次に、鑑定業者としての実力・信用の獲得ということがございます。

市場で競争しまして、業務を提供する主体はあくまで不動産鑑定業者になりますので、その市場での競争力に大きく関わる組織としての総合力、実力と信用ということになりますけれども、こういった総合力を高めるという課題も重要でございます。

特に、先ほど申し上げたような、今後伸びの見込める業務分野で競争に勝ち抜いていくためには、鑑定評価の隣接・周辺業務を明確に位置付けて、期待されるサービスを提供するために総合力を高める取り組みが求められているのではないかと思います。

また3番目としましては、業界としての信用の獲得ということです。不動産の評価に関わるサービスを提供する他の専門業種もあるわけですが、これらとの激しい競争にさらされている中で、不動産鑑定業自体への信用を高めるためには、不動産鑑定業界として健全な競争環境の整備等を通じて、不動産鑑定業全体の実力や信用のレベルを維持・向上していくことに取り組む必要があると思いますし、各不動産鑑定業者が競争力を維持・向上させるための基盤といったものを、共同で築いていくことが重要ではないかと思います。

(3) 具体の取組

今、鑑定士の話と業者の話と業界の話、3つ基本的な考え方を申し上げたところでございます。

それでは、具体的にはどういった取り組みが必要なのかということでございます。これも先ほど同様、鑑定士としての取り組み、鑑定業としての取り組み、業界全体としての取り組みといろいろあるかと思いますけれども、これらについて次に述べたいと思います。

まず高い専門性を持った不動産鑑定士の確保でございますが、(1)に試験制度・研修制度見直しの基本的方向性が書かれてございます。

やはり私どもとしましても、優秀な人材を確保したいということがございますので、試験制度の体系を簡素化して、不動産鑑定士に関する試験制度あるいは研修制度につき、これまで試験ということでやってまいりましたけれども、試験による選抜に重きを置いた考え方から、実務や研修を通じて、職業人生を通じた研鑽をするという考え方に転換をしてはどうかということでございます。なお、これは決して試験をなくすという意味ではございませんけれども、やはりそういった研修・実務による研鑽というのが大事であろうということがございます。

それから(2)として、資格取得までの考え方です。資格取得に求められる知識・能力のレベルは維持しながら、試験制度を簡素化する。といっても易しくするという意味ではございませんで、知識・能力レベルは維持しながら、資格取得を目指す者の裾野を広げる観点ということです。弁護士ですとか、公認会計士といったほかの職種もいろいろな改革・改善が行われておりますので、不動産鑑定士としてもこうした資格取得者を確保していくためには、若年層や社会人など多様な人材のチャレンジを可能とする試験制度を指向していくべきではないかとうたわれております。

具体的には試験制度を改善することになります。今ご承知のように、1次・2次・3次という3つの段階の試験がございます。

1次試験についてはいわゆる教養的な試験ですので、短大卒業相当以上であれば免除されますので、実質的には2次・3次ということになる方が多いと思いますが、こういった3回の試験制度について、新たな試験、1回2段階で学識を確認する。1回2段階と書いてありますのは、基本的には試験は1回ですけれども、その1回のうち、いわゆる択一式的なものと論述式的なもので2段階という意味を言っております。

この試験を合格した後で新たな実務修習という、仮称ですけれども、こういったものを行いまして、実務能力を確実に習得させて確認する。

これにはただ修習をやりっぱなしということではなく、修習をした上で修了考査を課すということでございます。

したがいまして、今現行制度にあります2年間の実務経験もこの中に織り込むような格好で、それは廃止するという考え方でございます。

具体的な制度設計や運用につきましては、これから検討していくことになりますけれども、時間的・経済的負担の合理化ですとか、実施体制については配慮すべきであるということが提言されてございます。

(3)としまして、資格取得後の考え方でございます。新規登録時を始めとしまして、資格取得後に不動産鑑定士が確実に知識・能力を維持・向上させる機会を提供して、その機会を活用するインセンティブを与える制度を指向してはどうかということでございます。

このため資格取得後の研修の充実を進め、各不動産鑑定士が受講した研修について積極的に公表して、依頼者の選別の根拠として活用していただくと言うことも考えられるのではないかということでございます。

なお(4)にございますとおり、経過措置としまして、いろいろこれまでの経緯がございますので、制度の移行を行うということに当たっては、十分な準備期間と適切な経過措置を講じるべき、と言われております。

現在は、鑑定士補と鑑定士という2段階の資格がございますが、これを1つの鑑定士だけにしていくということになりますので、いろいろな経過措置は必要になるだろうと考えてございます。

続きまして鑑定業者の話ですけれども、多様なサービスを提供できる不動産鑑定業の確立という取り組みが必要かと思います。

1つ目ですけれども、組織形態の改善による多様な市場ニーズへの対応ということで、業者あるいは鑑定士は協同・連携を通じまして専門能力を効率的に発揮できる業務執行態勢を構築するべきではないかとうたわれております。

まず①は、協同・連携の目的とそれに応じた形態の選択です。ニーズへの対応に必要な能力の獲得ということでは、先ほど新たなニーズの分野をちょっと申し上げましたけれども、それに沿ってここに書いてございます。

大量・広域・一括の需要への対応につきましては、短期間に一定の規格で一括して処理するためには、やはり先ほど冒頭に申し上げました業者、小規模なところが現在多いということもありますので、合併等により一体的な組織・大規模業者を形成するとか、あるいは規格や作業過程を管理できる取りまとめ役があるような系列化・ネットワーク化が有利ではないかということが掲げられております。

またワンストップで、1カ所で技術的に高度で業際にわたる需要へ対応していくにはどうしたらいいかということですが、多岐にわたる高度な専門性を有する案件を一括して処理する、あるいは他の専門分野にわたる案件を処理するためには、共同出資により、そういう専門分野のところとの共同出資等により一体的な組織を形成することが有利なのではないか。またコンサルティング等の隣接・周辺業務を伴う需要への対応に対しては、やはり多様な専門的人材と資金を確保してサービスを企画開発していくということから、合併等により一体的組織を形成していくことが有利なのではないかと述べられてございます。

次にbとして、社会や依頼者からの信用の獲得ということで、提供するサービスの品質を維持して安定的・継続的にサービスの提供を行って、社会や依頼者からの信頼を獲得する。こういったためには、これらが保証される仕組みの確保と、それが保証されるであろうと思われる外形も必要ということでございます。

今、協同・連携ということで合併等の話をしましたけれども、これに当たっての課題もあろうかと思います。

一つには鑑定評価の責任のあり方について、ご承知のように、鑑定評価書に署名・押印します不動産鑑定士は、その業者で業務に従事する不動産鑑定士でなければならないとされておりますし、専任不動産鑑定士制度もございますので、これについては協同・連携の際に、もともと業務に従事する不動産鑑定業者における業務の実態や契約内容で専任が認められるか、個別に判断する必要が出てくるのではないかということがあります。

また守秘義務のあり方として、こういった協同・連携に当たって、情報の共有が前提になりますけれども、合併や共同出資等の本格的に組織を一体化する類型をとれば、守秘義務に関しては特に問題がないと思われます。もし提携やフランチャイズという類型になりますと、守秘義務といったところに配慮が必要なのではという課題があります。

また独占禁止法との関係の整理では、協同・連携を進めるに当たりまして、この独占禁止法との関係で実質的に競争を阻害しないということにも配慮が必要になる、こういった課題が挙げられているところでございます。

また、隣接・周辺業務の位置付けと行政による監督が2番目にございますけれども、こういったニーズが高まっていることを踏まえて、不動産鑑定業者が業務を適正に行い、依頼者の信頼を確保するという観点から、業者の行う隣接・周辺業務、不動産価格に関する調査やコンサルティングといった相談業務、こういったものについても、制度的に位置付けて、行政の監督対象とすべきではないかという提言です。

その際、いわゆる簡易な評価といった調査方法や、それを前提とするコストについて整理して、やはり従来からの不動産鑑定評価との区別を示していくべきではないかということ。また不動産の価格と関連するコンサルティングの相談業務に関しては、鑑定評価を含む不動産価格に関する調査とは別の業務として位置付けるといった方が、むしろ鑑定評価そのものの中立性・公平性への信頼は維持されるのではないかということが議論されています。

また鑑定業者の事業実績の開示については、健全な競争環境を維持・構築することがやはり信頼につながることになりますので、業者の実績が簡便に見られる環境が整っている必要があるというから、行政の保有する事業実績を始めとする情報を、幅広くわかりやすく提供することが望ましいということが言われております。

鑑定評価以外の実績ですとか提携による実績、これも含めて開示していくことが望ましいだろうということでございます。

以上、業者のいろいろな具体的な取り組みについて少しお話させていただいたわけです。最後に不動産鑑定業界としての共同の取り組みということでございます。

各不動産鑑定業者が市場のニーズを把握して、対応しやすい環境を共同で構築していく。あるいは各不動産鑑定業者の信用・実力を高めていく基盤を共同で構築するという観点から、業界としても、全体でこういった取り組みを進めるべきではないかということがここに掲げられております。

一つには情報の収集・分析・発信でございます。※で書いてありますけれども、現在私どもの局の中で別の担当課になりますけれども、取引価格情報の整備・提供を検討しておるところでございます。こういった土地情報の整備・提供がなされることになれば、大量の取引価格情報を整理・分析して使いやすい環境を整備することも重要になるのではないかという観点もございます。

また2番目として、共同での調査研究として技術力の向上、あるいはサービスの企画開発とその共有といったこと。3番目に提供サービスの保証・品質管理ということ。それから各業者の協同・連携を支援する取り組み。あるいは5番目に共同のトラブル処理ということ。トラブル処理につきましては、昨今、裁判外の紛争処理ということでADRという言葉をお聞きになっているかと思いますけれども、こうしたことが政府の中で検討されていることもございます。こういったトラブル処理も必要なのではないかということでございます。

最後に

以上、大変雑駁で、パワーポイントも字面ばかりで大変見づらいものだったかと思いますが、7月に国土審議会の不動産鑑定評価部会におきまして、今後の不動産鑑定評価のあり方について中間取りまとめをいただいた、その内容について簡単にご紹介をさせていただいた次第でございます。

以上2つですけれども、地価調査とこの鑑定評価は、私どもの課の2大業務ということで、今日この機会をお借りしてお話をさせていただいたところです。

どうも長い時間にわたりお聞きいただきましてありがとうございました。

3 特別講演資料

|